Social Commerce: ¿es posible replicar el modelo chino en Occidente?

Social Commerce: ¿es posible replicar el modelo chino en Occidente?

Estamos viviendo a nivel global lo que China ha vivido ya hace unos años atrás. El auge del Social Commerce redefinirá las reglas de las ventas online reforzando la cada vez más estrecha línea entre entretenimiento y compras.

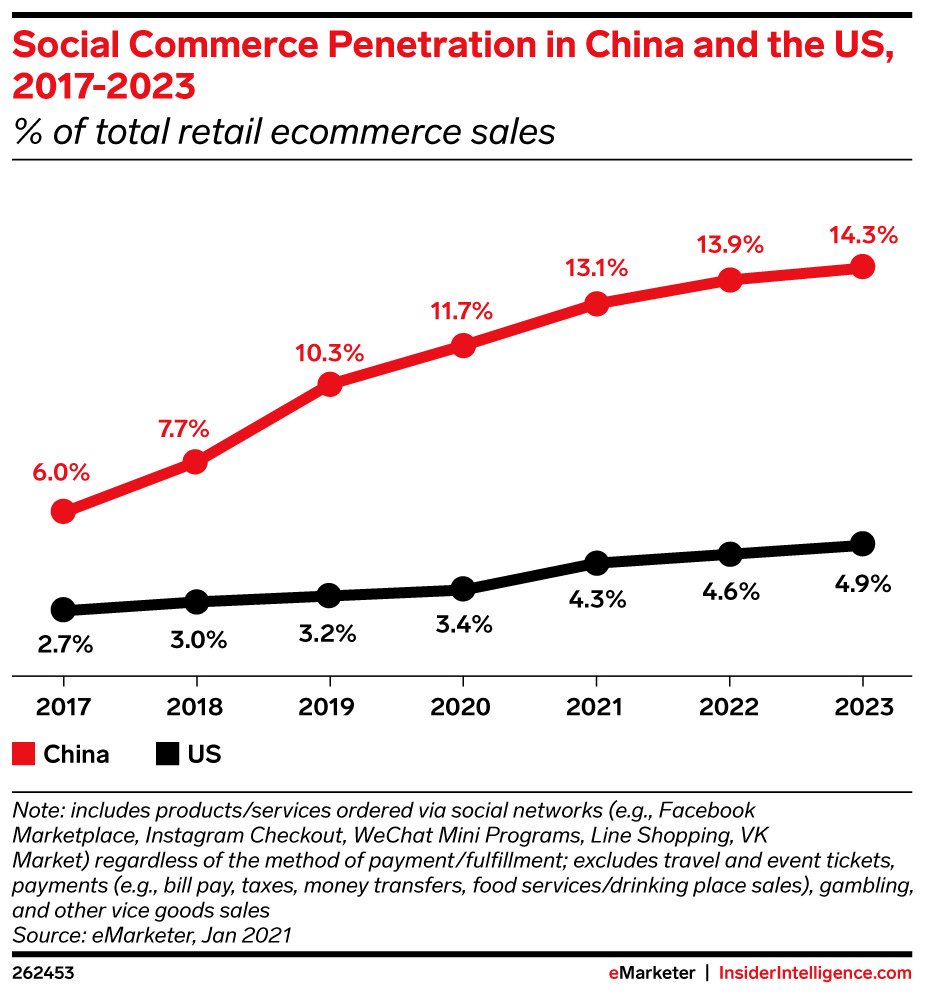

China es una potencia del Social Commerce. Algunas consultoras globales entre las que se encuentras Emarketer o McKinsey, proyectan que las ventas generadas por el comercio social chino alcancen los $363 mil millones en 2021, un 36 % más año tras año y más del triple de lo que fueron en 2018. El Social Commerce representará el 13 % de las ventas totales de comercio electrónico en 2021. En lo que a China acontece, el crecimiento ha sido impulsado en gran medida por dos plataformas tecnológicas, Alibaba y Tencent , que han integrado con éxito las redes sociales, la infraestructura de pagos móviles y el descubrimiento de productos en sus plataformas. En la actualidad, representan el 90 % del comercio electrónico, el 85 % de las redes sociales y el 85 % del mercado de monederos electrónicos/pagos digitales en China .

El éxito del modelo de Social Commerce está comenzando a replicarse fuera de China. Y el crecimiento es vertiginoso pillando en ‘fuera de juego’ a muchas marcas y agencias. La búsqueda del modelo sumado a la tecnología transaccional está supliendo cierto freno de entrada. Pero, no hay tiempo que perder. El tiempo de atención es la nueva batalla. Y aseste conjunto de canales, gana. El tiempo promedio dedicado a los medios digitales por usuario creció entre 2018 y 2019 en un 6 % en EE. UU. y un 8 % en China.

Y es que la clave está en la Economía de los Creador@s. El crecimiento del consumo de contenido digital y la creación de contenido están estrechamente alineado con este auge. En 2020 el el World Economic Forum, cada minuto, los usuarios subieron 500 horas de contenido a YouTube, publicaron más de 347 000 historias en Instagram y descargaron TikTok más de 2700 veces. Para los creadores con las audiencias más grandes, esto equivale a influencia social, que muchos han traducido en valor comercial para las marcas. Según el IAB sin ir más lejos, el 70 % de las marcas utilizan influencers para promocionar sus marcas y más del el 50 % planea aumentar su inversión en marketing de influencers en 2021.

Las cifras en China son abrumadoras. (Pero, precaución, no todos los influencers funcionan, hay que hacer una correcta estrategia+desarrollo) Las tasas de conversión en China son cifras que nos cuesta ver en Occidente. Hay directos en Taobao que han llegado a tener conversiones por encima del 30%, lo cual supone casi 7 veces más de lo común. Ante un escenario donde la privacidad y el rechazo a mensajes agresivos de compra producen frenos, este tipo de herramientas surgen como un océano.

¿Podemos replicar el modelo chino de Social Commerce en Occidente?

Hasta no hace mucho, no era tan replicable, pero, el auge del comportamiento de muchos usuari@s así como el auge de tecnologías para la configuración, me hace ver que sí. Quizás de una manera no tan intensa, pero, todas las plataformas se están preparando. Twitter con sus directos, Amazon Live o Tik Tok aprovechando el auge de Douyin son algunas de las muestras que nos hacen ver que este camino se va a intensificar.

Hay un cambio de comportamiento en las plataformas. Al igual que sucede en el gigante asiático, las mismas se están volviendo más amigables para los creador@s y el Ecommerce. En China podemos encontrar combinaciones casi mágicas entre Douyin, Pinduoduo o Kuaishou, entre otras. Amazon, por ejemplo, lanzó un programa a principios de 2020 que permite a las personas con capacidad de influencia promocionar productos a través de transmisiones en vivo para impulsar el descubrimiento de productos. Casi al mismo tiempo, comenzó a permitir que los creadores ganaran una comisión por las ventas, además de introducir un sistema de recompensa a los streamers más activos.

Esto ni más ni menos que se debe en gran parte a la sólida relación que los creador@s mantienen con sus audiencias. Algo que, aumenta su valor para las empresas que ahora buscan atraer a los creadores tanto por su contenido como por sus seguidores.

Hay que comprender que en China una parte del éxito fue la consolidación temprana de los pagos móviles. En respuesta a esta oportunidad emergente, las empresas de medios y entretenimiento están integrando cada vez más las capacidades de compra y pago, ya sea de forma independiente o mediante asociaciones. Por ejemplo, Shopify y TikTok han establecido una asociación en la que los comerciantes de Shopify pueden implementar anuncios de video que se pueden comprar en TikTok.

Pero, hay otra fuerza que parece mostrarnos que sí es replicable el modelo. Y es que las audiencias están cambiando. Las mismas, parecen cada vez más cómodas gastando dinero a medida que consumen contenido. En los EE. UU., el 48 % de los usuarios de Internet de 18 a 34 años compraron algo a través del Social Commerce en 2019, con un ticket promedio de $70. Pero, no todo es ideal. Hay una amenaza directa a las plataformas. Mientras esto sucede, algunos creadores comenzarán a pasar por alto las relaciones con las plataformas por completo. Ciertos creadores han comenzado a crear sus propios sitios para evitar el control editorial y las tarifas de la plataforma. Las marcas también ven esto como una oportunidad para eliminar a los distribuidores como intermediarios.

El Social Commerce está redibujando el mapa de valor siguiendo el modelo asiático. Eso nos muestra un camino diferente. Va a requerir cambios este modelo. Las marcas están reevaluando dónde invierten y donde se produce más valor.