El Imperio contra las pantallas: Paramount se lanza a por Warner para no caer ante YouTube

Los estudios luchan por un público que ya vive en microvídeos, no en temporadas. El tiempo corre en su contra.

Hoy en el menú de INSIGHT Digital…:

Paramount va a por Warner: la OPA que redefine el poder televisivo en la era YouTube

AI Commerce ya da señales de cambio estructural (+16% conversión)

Apple Maps Ads: la colonización silenciosa del momento de decisión física

TikTok Shop 500M$: el caballo de Troya del social commerce por fin entra en América

Google AI Mode: cuando el buscador deja de ser un puente y se convierte en destino…y más!

.- Paramount va a por Warner: la OPA que obliga a Netflix a repensar su poder

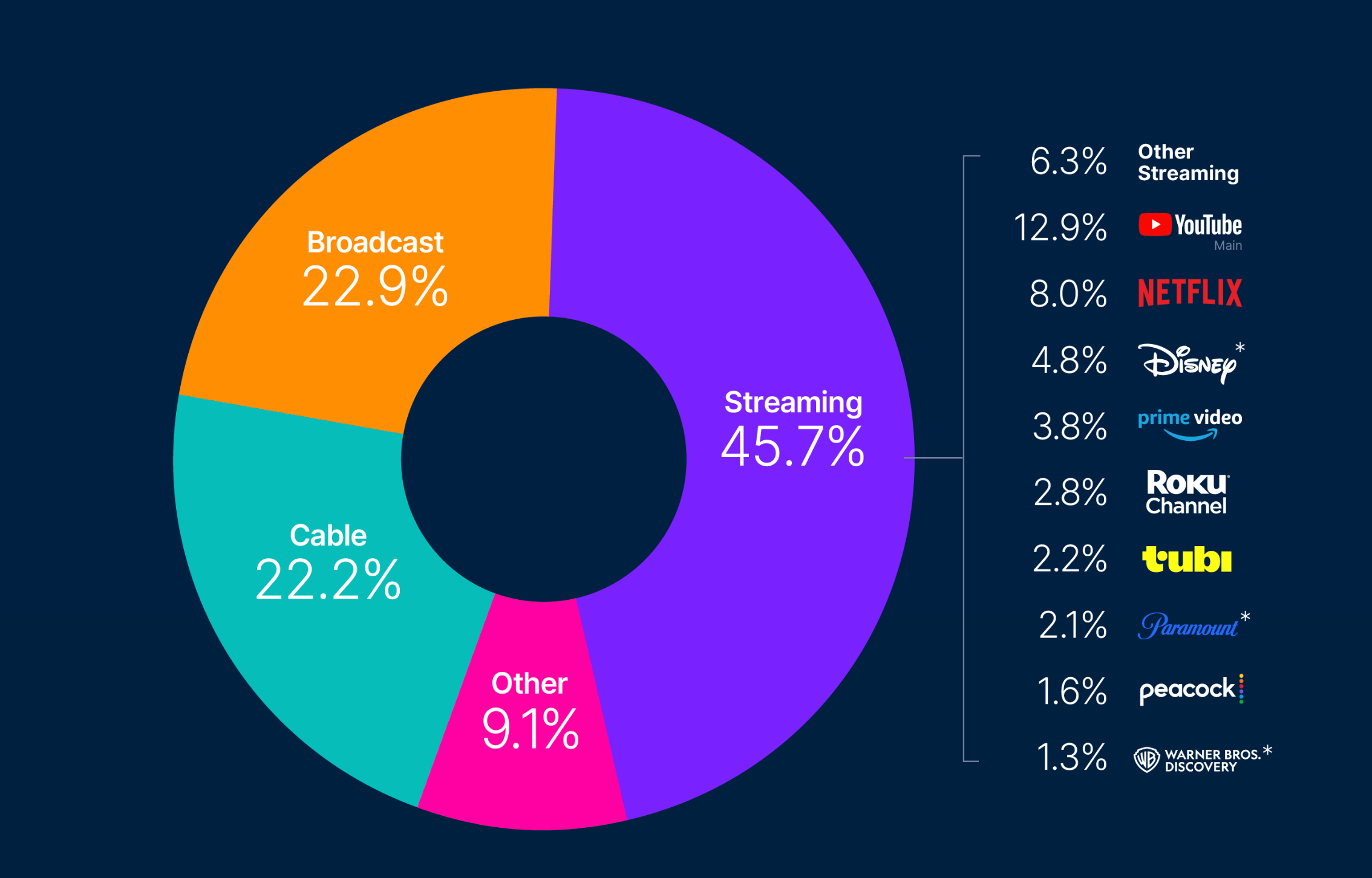

Paramount ha lanzado una oferta pública de adquisición hostil sobre Warner Bros. Discovery que, de consumarse, fusionaría HBO, Warner Bros., DC Comics, Discovery+ y Paramount+ en un conglomerado capaz de alcanzar entre 200 y 220 millones de suscriptores globales. Pero el verdadero objetivo no es sumar catálogos: es defender el prime time televisivo contra YouTube, que ya captura el 11,7% del tiempo total de pantalla en televisores estadounidenses frente al 7,9% combinado de todos los servicios de Warner y Paramount. La operación responde a una realidad que pocos CEOs están verbalizando: la batalla no es Netflix vs. streamers tradicionales, es contenido profesional de larga duración vs. contenido generado por usuarios en bucle infinito.

📌 El verdadero impacto: YouTube ya ganó la TV, y nadie está reaccionando lo suficientemente rápido

Warner Bros. Discovery arrastra aproximadamente 45.000 millones de dólares en deuda heredada; Paramount acumula cerca de 15.000 millones. Pero analizar esta fusión desde el apalancamiento financiero es no entender la urgencia existencial: YouTube genera más horas de visualización en televisores que Netflix, HBO Max, Paramount+ y Discovery+ juntos.

Los datos de Nielsen (Q3 2024) muestran una anomalía que las juntas directivas están subestimando: YouTube captura el 11,7% del tiempo total de pantalla en smart TVs, superando por primera vez a Netflix (7,6%) en el segmento de 18-34 años.

Pero el verdadero tsunami está en la duración de sesión: mientras Netflix mantiene un promedio de 52 minutos por sesión, YouTube en TV registra 74 minutos por sesión con un modelo de coste de contenido 97% inferior.

La matemática es brutal:

YouTube paga entre 0,004 y 0,02 USD por hora visualizada a creadores (mediante AdSense). Netflix, HBO y Paramount pagan entre 1,2 y 3,8 millones de dólares por hora de contenido producido.

YouTube genera engagement 40% superior con un coste por hora 150.000 veces menor. Ningún CFO puede competir contra esa ecuación sin escala masiva.

La fusión Paramount-Warner no busca duplicar suscriptores: busca consolidar el único inventario de contenido profesional premium capaz de justificar 18-22 USD mensuales en un entorno donde YouTube ofrece entretenimiento infinito gratis.

Están comprando tiempo: el tiempo que tarda el mercado en aceptar que el contenido profesional de larga duración puede ser una categoría de nicho, no la mainstream.

⚠️ Retos estratégicos: por qué la escala ya no garantiza supervivencia contra plataformas algorítmicas

Warner Bros. Discovery acumula dos integraciones fallidas en cinco años, pero el verdadero problema no es la ejecución: es que están optimizando para un modelo de negocio que YouTube ya hizo obsoleto en el 60% de las audiencias menores de 40 años.

El patrón de consumo ha mutado silenciosamente. Nielsen revela que en hogares con acceso simultáneo a Netflix, HBO Max y YouTube, el 47% del tiempo de pantalla nocturno (20:00-23:00h) se lo lleva YouTube, no las series premium.

Los usuarios están eligiendo vídeos de 8-15 minutos de creadores de gaming, true crime casero o análisis político amateur sobre producciones de 60 millones de dólares por temporada.

¿Por qué? Porque YouTube entrenó a dos generaciones en gratificación variable algorítmica.

Cada vídeo es una apuesta: puede ser brillante, mediocre o perder 30 segundos de tu vida. Pero el coste de cambiar es cero (un swipe), y el siguiente vídeo llega en 3 segundos.

Las series tradicionales exigen compromiso de 8-10 horas para completar una temporada. En un entorno de atención fracturada, el compromiso es fricción, y la fricción es abandono.

La próxima generación de creadores de élite ya eligió: prefieren el 55% de revenue share de YouTube sobre adelantos garantizados que implican perder control creativo.

Netflix no puede resolver este problema con más producción.

Actualmente libera 40-50 series originales al año. Paramount-Warner fusionadas podrían alcanzar 60-70. Pero YouTube sube 720.000 horas de contenido cada día. La abundancia de Netflix es escasez relativa frente a YouTube.

Disney enfrenta una paradoja letal.

Tiene el catálogo familiar más valioso del planeta (Marvel, Star Wars, Pixar), pero YouTube Kids captura el 34% del tiempo de pantalla infantil en tablets y smart TVs. Los niños de 2024 crecen viendo Minecraft roleplay y unboxings, no tanto Mickey Mouse…

En 10 años, esos niños serán adultos sin nostalgia por IP tradicionales. La ventana para monetizar franquicias clásicas se cierra a velocidad exponencial.

El efecto terciario alcanza a la publicidad: marcas premium están redirigiendo presupuesto de TV spots de 500.000 USD a integraciones con YouTubers mid-tier (50-500K suscriptores) que generan 3-5x más engagement a 1/10 del coste. Paramount-Warner fusionadas tendrán el inventario publicitario más premium del mercado justo cuando los anunciantes descubren que premium ya no significa efectivo.

📚 Aprendizaje ejecutivo

Desde mi punto de vista, empezaría a experimentar con presupuestos del 15-20% en YouTube Select y creadores con >500K suscriptores en verticales relevantes. No como “experimento de redes sociales”, sino como compra de inventario premium alternativo.

L@s CMOs que traten YouTube como “social media” en 2025 están usando un mapa de 2015. YouTube en TV es el nuevo prime time.

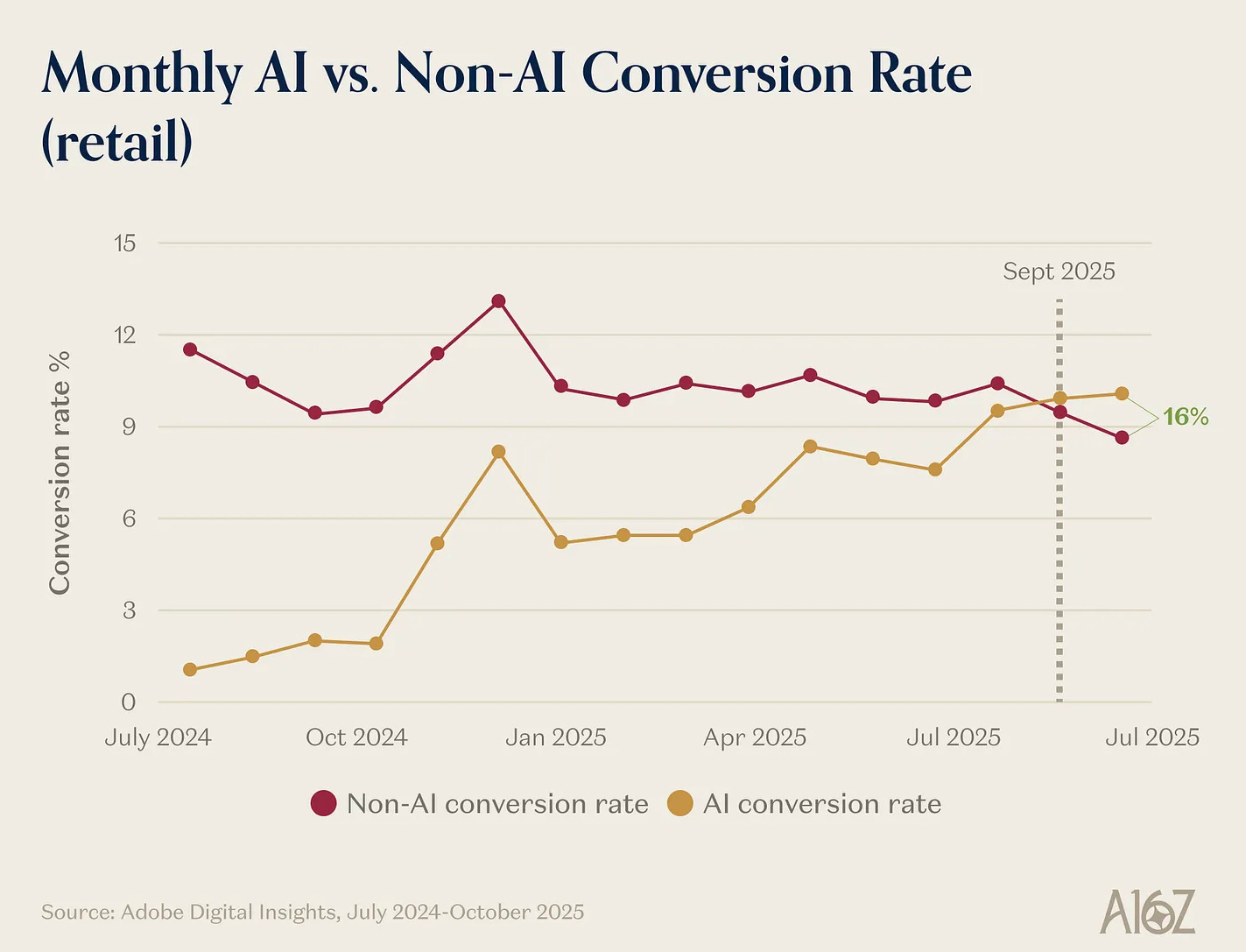

.- AI Commerce ya genera señales de un cambio estructural

Adobe Digital Insights (julio 2024–octubre 2025) revela que las conversiones desde tráfico impulsado por IA superan en 16% al tráfico tradicional. La brecha se abrió de forma decisiva en septiembre 2025, cuando la conversión clásica cayó mientras la asistida por IA dio un salto marcado.

📌 Impacto financiero: el diferencial del 16% vale millones en revenue sin tocar inventario

El diferencial del +16% en tasa de conversión es estructural, no anecdótico. En categorías con conversion rate medio del 2–3%, equivale a mejorar el revenue por sesión entre +0.3 y +0.5 puntos porcentuales sin modificar inventario, pricing ni inversión publicitaria.

Un e-commerce de 100M€ en ventas anuales podría capturar entre 6 y 12M€ adicionales solo optimizando la fricción en discovery si esta tendencia se sostiene 12 meses.

El verdadero impacto está en la redistribución del poder: quien controla la capa de “intención mediada por IA” controla la nueva superficie de performance.

Google AI Mode, ChatGPT Shopping, TikTok Shop con LLMs integrados, Perplexity operando en modo afiliación... todos compiten por convertirse en el nuevo gatkeeper entre intención y transacción.

Los retailers que no aparezcan en estas recomendaciones algorítmicas simplemente dejarán de existir para segmentos crecientes de usuarios.

⚠️ Retos estratégicos: atribución rota, dependencia de plataforma y commoditización acelerada

Los modelos de atribución multitouch clásicos colapsan ante journeys mediados por IA. Sin visibilidad sobre la consulta semántica previa (”mejores zapatillas running para sobrepeso con presupuesto 80€”), el retailer opera a ciegas sobre qué variables impulsaron la conversión. La atribución migra hacia quien controla el agente, no hacia quien ejecuta la venta.

Si el tráfico de mayor conversión nace en Google AI Mode o ChatGPT, el poder de negociación de los retailers se erosiona sistemáticamente: el margen se desplaza hacia quien controla el agente conversacional.

Amazon lo entendió construyendo Rufus; otros retailers están pagando comisiones crecientes por aparecer en rankings de IA sin control sobre el algoritmo de recomendación.

El riesgo más insidioso es la commoditización acelerada. Las IA recomiendan “lo óptimo” según criterios objetivos (precio, disponibilidad, reviews), no “lo diferenciador” (storytelling, valores de marca, experiencia).

Si los modelos priorizan eficiencia pura, las marcas pierden narrativa y solo sobreviven los que compiten en costes extremos.

La métrica relevante entonces ya no es ranking en SERP, sino probabilidad de ser elegido por el agente conversacional.

Las marcas deberán optimizar atributos estructurados, especificaciones técnicas, disponibilidad en tiempo real y reviews verificadas, no keywords ni backlinks. Es un cambio de paradigma que invalida 25 años de inversión en SEO tradicional.

Veo otro punto: va a comenzar una guerra por el contexto emocional. El modelo que mejor interprete estado emocional, urgencia temporal, restricciones presupuestarias o valores personales del usuario será el nuevo “medio premium”. Quien entienda que “necesito un regalo corporativo urgente” implica presupuesto alto + discreción + entrega rápida capturará margen 3-4x superior al que solo optimiza por precio.

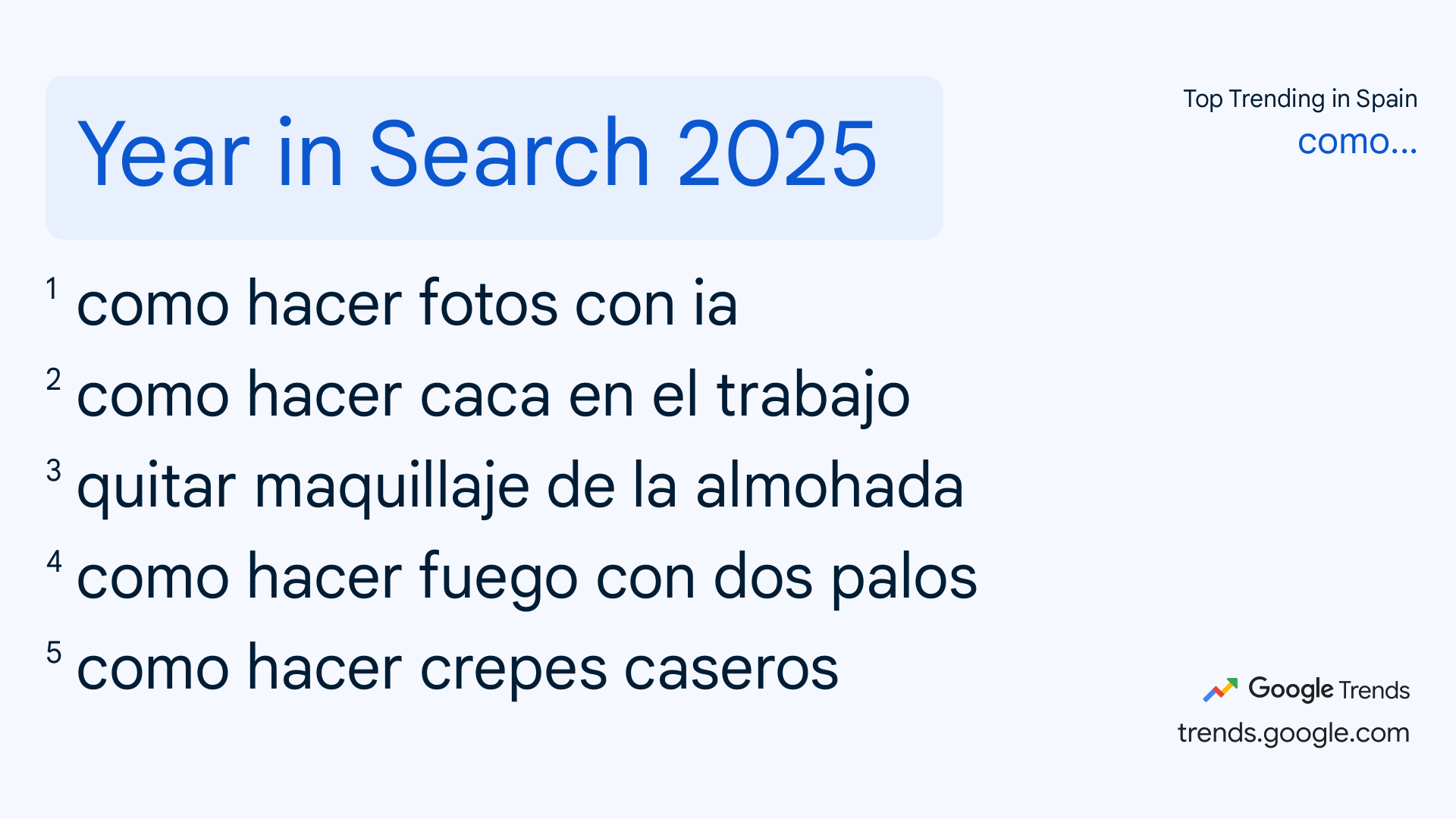

.- Google Year in Search 2025: el pulso cultural real (y su impacto en marketing)

Google publica su informe anual con las búsquedas que definieron 2025, revelando un aumento marcado en queries sobre IA aplicada al día a día, salud mental, side hustles y economía doméstica.

📌 Impacto financiero: búsquedas hoy, presupuestos mañana

Las categorías con picos de búsqueda muestran correlaciones históricas con aumentos del +5–15% en gasto publicitario sectorial en los siguientes 9 meses. El auge de búsquedas sobre “AI for shopping” anticipa crecimiento acelerado en retail media del +20–30% YoY para 2026.

Las queries sobre bienestar y productividad señalan expansión en apps de suscripción con ARPU de 8–12€/mes, validando modelos recurrentes sobre transaccionales.

El verdadero valor está en el timing: marcas que identifican tendencias emergentes en Year in Search ganan 6-9 meses de ventaja sobre competidores que reaccionan a datos de ventas históricas.

⚠️ Retos estratégicos: optimizando para ayer mientras el usuario evolucionó

Los marketers siguen optimizando para keywords cuando el usuario ya migró a intención compleja expresada conversacionalmente.

La dependencia excesiva de Google data crea vulnerabilidad estructural: quienes no construyen first-party insights sobre motivaciones reales quedan ciegos cuando Google cambia algoritmos o metodología de reporting. La oportunidad no está en perseguir tendencias, sino en identificar cuáles son estructurales vs. pasajeras.

El impulso al contenido educativo es sistémico: la gente busca resolver problemas concretos, no entretenerse. Las Marcas que respondan con utilidad práctica capturan atención de mayor calidad que las que compiten por viral efímero.

Las búsquedas sobre IA doméstica crearán categorías de productos inexistentes hoy: asistentes especializados en gestión familiar, optimizadores de compra con IA, herramientas de productividad personal potenciadas por LLMs.

Retailers y marcas que no anticipen estas categorías perderán primeros adoptantes de alto valor.

Fuentes: Google Year in Search 2025.

.- Apple Maps Ads: la colonización silenciosa del momento de decisión física

Apple prepara monetización publicitaria de Maps, según eMarketer, pero la narrativa real no es “Apple entra en search local”: es Apple convierte la intención geográfica en superficie transaccional. Mientras Google monetiza la búsqueda (”dónde está X”), Apple monetizará la llegada (”estoy aquí, ahora qué”).

📌 Impacto financiero: el valor oculto está en el cierre del loop atribucional

Apple Ads genera ~7.000M$ anuales; Maps Ads podría añadir 2.000–4.000M$ en 24 meses, pero el verdadero impacto no es revenue publicitario: es capturar el santo grial del marketing local, atribución definitiva entre ad exposure y visita física. Con 1.200M de iPhones activos y el 30% de búsquedas móviles siendo locales, Apple no compite solo por el 10–15% del mercado local paid search: compite por eliminar la incertidumbre fundamental del marketing offline.

El CPM Apple es 20–40% superior porque no vende impresiones, vende certeza: saber que el usuario está a 500 metros de tu tienda con intención declarada vale 3-5x más que saber que alguien en tu ciudad buscó tu categoría hace una hora.

⚠️ Retos estratégicos: privacidad y monetización

Apple debe resolver una paradoja existencial: su ventaja competitiva es privacidad, pero Maps Ads requiere tracking de ubicación persistente para funcionar. El equilibrio determina si esto vale 2.000M$ o 20.000M$.

Entrar en search desencadenará investigaciones antitrust porque Apple controla OS + hardware + app preinstalada.

La defensa será “ofrecemos ads, no imponemos resultados”, pero reguladores europeos ya definieron preinstalación como ventaja ilícita.

Apple ya controla App Store Ads, prepara Maps Ads, tiene Apple TV+ con inventario publicitario potencial y Podcasts monetizables. El ecosistema completo permite algo que ningún competidor puede replicar: atribución cross-surface nativa sin cookies ni tracking de terceros.

Ver ad en podcast → buscar en Maps → comprar en App Store → pagar con Apple Pay = attribution loop perfecto sin salir del ecosistema.

Los datos de movilidad se vuelven activo competitivo porque permiten predecir intención antes de que se exprese.

El drive-to-store cambia de paradigma: ganar Maps puede valer más que ganar Instagram porque Instagram genera un awareness difuso, Maps genera footfall verificable.

.- TikTok Shop 500M$: el Caballo de Troya del Social Commerce finalmente entra en América

TikTok Shop superó 500M$ en Black Friday 2025 EEUU (Business Insider), pero el titular oculta la verdadera disrupción: TikTok convirtió el feed de entretenimiento en superficie transaccional sin que el usuario perciba fricción. No es “otra plataforma de ecommerce”, es la primera que elimina la frontera cognitiva entre descubrimiento y compra.

📌 Impacto financiero: el 8-10% de conversión destruye la economía del funnel tradicional

TikTok Shop crece >200% YoY con conversión media 8–10% en live shopping: el doble que ecommerce clásico (3-5%) y el triple que Instagram Shopping (2-3%).

Si mantiene esta tendencia, alcanzaría 10.000M$ GMV anual en 2026 solo en EEUU, pero el impacto sistémico no es el GMV, es que hace obsoleto el modelo de “awareness → consideration → purchase” que estructura toda la industria publicitaria.

El modelo clásico asume que necesitas tocar al usuario 7-12 veces antes de conversión. TikTok Shop convierte en 1-2 toques porque el creador de contenidos genera awareness + credibilidad + urgencia en 60 segundos.

Las marcas que logren traction en TikTok Shop reducen potencialmente el CAC entre 30-40% vs. Google/Meta porque eliminan 5-10 pasos del journey tradicional.

La diferencia es estructural: Amazon optimiza para eficiencia logística, TikTok optimiza para impulsividad emocional. En categorías donde el “quiero esto ahora” supera al “necesito comparar precio”, TikTok gana.

⚠️ Retos estratégicos: el modelo solo funciona mientras el Congreso no lo prohiba

La Regulación es un riesgo existencial: el Congreso podría limitar comercio integrado si se reactiva debate sobre propiedad china y extracción de datos de consumo. El argumento será “TikTok sabe qué compras, cuándo, por qué, y a qué precio y eso es inteligencia económica estratégica”.

Una prohibición de TikTok Shop destruye 10.000M$ GMV overnight sin posibilidad de migración porque el activo no es la plataforma, es el algoritmo de recomendación.

TikTok Shop prueba que la página de producto ese formato que reina desde 1996 no es necesaria si la recomendación es suficientemente contextual y urgente. El futuro del commerce no es “navegar un catálogo”, es “recibir sugerencias hiperpersonalizadas en contextos de alta receptividad emocional”.

Esto destruye ventajas competitivas clásicas: tener mejor fotografía de producto, descripciones más detalladas, o checkout más rápido es irrelevante si el usuario nunca llega a tu página.

.- Google AI Mode: cuando el buscador deja de ser un puente y se convierte en destino

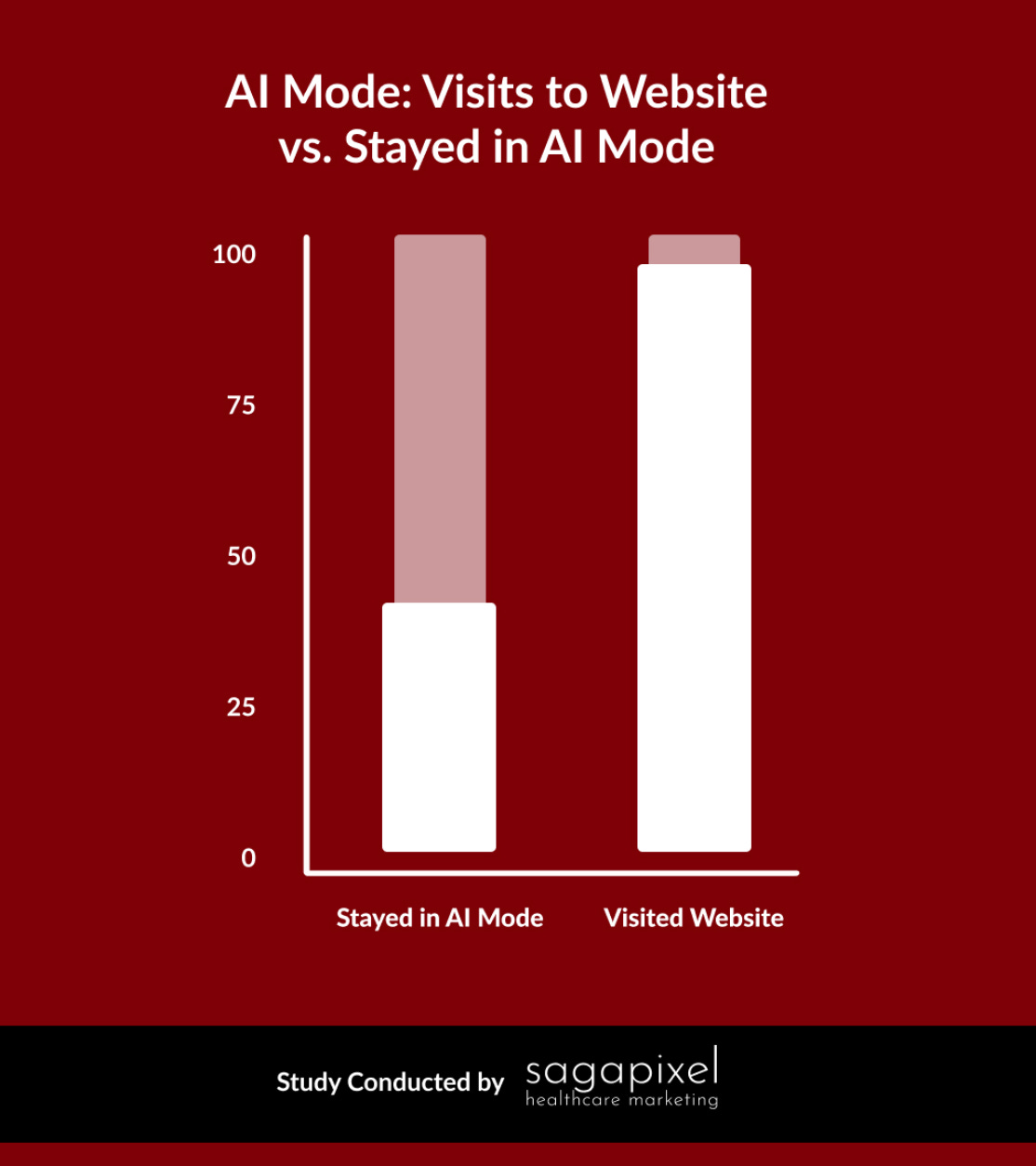

Google ha introducido un cambio que altera el equilibrio fundacional de la web: su AI Mode absorbe la parte más rentable del tráfico , la intención transaccional, y la resuelve dentro del propio ecosistema. La web abierta pierde así el oxígeno que la alimentaba desde 1998: el clic saliente.

📌 Impacto financiero

El descenso del CTR en consultas comerciales no es una “caída de tráfico”: es un traslado de renta desde miles de webs hacia Google.

AI Mode permite a la compañía capturar no solo la consulta, sino también la decisión, desplazando a comparadores, retailers medianos y creadores de contenido especializado.

Para Google, esto aumenta el ARPU por búsqueda y fortalece su control sobre los journeys más monetizables. Para el resto del mercado, supone un encarecimiento estructural del coste de adquisición: el tráfico orgánico ya no es una fuente estable; es un activo en retroceso.

⚠️ Retos estratégicos

La transición al AI Mode deja a empresas sin visibilidad ni herramientas para recuperarla. Google no explica criterios, ni señales, ni mecanismos para aparecer dentro de las respuestas generadas.

Esto rompe el contrato implícito que sostenía el SEO durante dos décadas: invierte en contenido, obtén tráfico.

Ahora, la inversión sigue siendo necesaria, pero el retorno es incierto porque Google puede sintetizar la información sin devolver visitas.

Y a ello se suma un riesgo regulatorio inminente: si la plataforma dominante en búsqueda decide resolver ella misma las consultas que antes distribuía, las autoridades antitrust verán en ello una forma de cierre del mercado.

El long tail, el gran milagro económico de la web, se contrae.

Durante años permitió que comparadores, blogs de nicho y e-commerce pequeños capturaran demanda ultraespecífica.

Si AI Mode responde a esas consultas directamente, ese tejido económico se vuelve invisible. Además, el contenido pasa a ser materia prima para el modelo, no un destino. La web deja de ser un ecosistema de enlaces y se convierte en un ecosistema de fragmentos reutilizados por modelos generativos.

Y esto cambia los incentivos: ¿para qué producir contenido exhaustivo si Google ya no lo recompensa con tráfico?

📚 Aprendizaje/acción

Las empresas deben asumir que parte del tráfico orgánico no volverá.

La prioridad ahora es desarrollar datos estructurados y atributos de producto que los modelos puedan incorporar en sus respuestas; en otras palabras, optimizar para la IA, no para el ranking.

También será esencial reforzar las búsquedas de marca mediante campañas upper-funnel: si Google retiene la intención genérica, la única vía de escape es que el usuario busque tu nombre, no tu categoría.

.- YouTube Shorts: cuando la plataforma decide que el tiempo real vale más que la memoria

El pivote del algoritmo de Shorts hacia la novedad no es un ajuste técnico: es una reescritura de la jerarquía cultural de YouTube. En un ecosistema que tradicionalmente premiaba la estabilidad y el evergreen, la plataforma se desplaza hacia un modelo donde lo único con valor es lo que acaba de ocurrir.

📌 Impacto financiero

Privilegiar lo fresco convierte a Shorts en una superficie publicitaria de ciclo corto, mucho más rentable para Alphabet.

La novedad genera un flujo continuo de impresiones que el evergreen no puede replicar: el inventario se renueva cada día y con él la monetización. Para creadores y marcas, este cambio altera la aritmética del retorno: ya no basta un vídeo bien producido; hace falta un sistema capaz de sostener ritmo.

YouTube declara, de facto, que la permanencia ha dejado de ser rentable. La velocidad, en cambio, sí lo es.

⚠️ Retos estratégicos

Este movimiento impone una presión invisible pero constante: la necesidad de producir sin pausa.

El creador deja de ser autor para convertirse en operador logístico de contenido. Para las marcas, desaparece la comodidad del plan evergreen: lo que antes duraba semanas ahora envejece en horas. Y con esa aceleración se erosiona también la función original de YouTube como repositorio de conocimiento, desplazando contenidos educativos y profundos hacia un espacio donde la reacción inmediata pesa más que la construcción de valor.

La consecuencia profunda es la degradación del vídeo como activo estable. Si el algoritmo recompensa la obsolescencia, la estrategia deja de consistir en construir catálogo y pasa a consistir en colonizar microventanas de relevancia.

El SEO para vídeo corto se diluye: no se indexa el mejor contenido, sino el más reciente. YouTube, que durante dos décadas ordenó la memoria audiovisual del mundo, comienza a operar bajo las reglas del high-frequency content trading.

El camino no es producir más, sino producir modularmente: diseñar piezas que generen múltiples variaciones con mínima fricción. Shorts exige narrativa en serie, no vídeos aislados.

Y, sobre todo, exige entender que este no es un canal para profundizar, sino para activar. La profundidad se trabaja en otra parte; aquí se trabaja el pulso.

Fuentes: Search Engine Journal

.- Los adolescentes ya no viven en plataformas: viven en ciclos de estímulo. TikTok y YouTube son su ecosistema mental primario

Un nuevo estudio de Pew Research, citado por The New York Times, confirma que TikTok y YouTube dominan el tiempo de pantalla adolescente con una hegemonía casi biológica: más del 70% de los jóvenes los usa a diario, y una proporción significativa lo hace “casi constantemente”. Pero la señal importante no es la frecuencia: es el reemplazo de la interacción social y del ocio tradicional por un flujo continuo de contenido generado algorítmicamente. Para una generación completa, la identidad, la información y la pertenencia ocurren dentro de un feed, no fuera de él.

📌 Impacto financiero: la economía futura se decide en estos minutos de dopamina administrada

Para las plataformas, esta dependencia no es un fenómeno cultural: es un motor de monetización estructural. La adolescencia es el periodo donde se forman hábitos que persisten durante décadas; quien posea la arquitectura cognitiva de un adolescente hoy, posee al consumidor adulto de mañana.

TikTok y YouTube están capturando un “lifetime value” cuya magnitud ninguna marca podría pagar si tuviera que comprarlo explícitamente.

El crecimiento del tiempo de visionado, particularmente en formatos cortos, produce un inventario publicitario casi infinito, pero altamente volátil. Esto empuja a los anunciantes hacia un modelo donde la visibilidad se compra en ciclos de fricción mínima y caducidad extrema.

El futuro del gasto en medios, especialmente en categorías como gaming, moda, alimentación y entretenimiento, dependerá de la capacidad de influir en microdecisiones que ocurren dentro de estas plataformas a velocidades que ningún planificador humano puede seguir sin automatización.

⚠️ Retos estratégicos: una generación con baja tolerancia a la fricción y alta resistencia a la persuasión clásica

El adolescente que vive en TikTok o YouTube no responde a narrativas lineales, y mucho menos a la publicidad tradicional. Su mapa cognitivo está entrenado para procesar estímulos de alta densidad emocional y baja duración. Esto plantea tres retos profundos:

Primero, la erosión de la atención profunda.

Los hábitos formados ahora condicionan cómo esta generación trabajará, consumirá medios y tomará decisiones de compra. No estamos ante “jóvenes distraídos”: estamos ante una arquitectura cognitiva moldeada por plataformas que optimizan para retención inmediata, no para comprensión.

Segundo, la desaparición del storytelling largo como herramienta dominante de influencia.

Las marcas que dependan de narrativas extendidas verán caer su relevancia: no porque sus mensajes sean débiles, sino porque el contexto no permite que existan.

Tercero, la fragmentación extrema de identidad.

El adolescente que ojeaba revistas compartía referencias culturales con toda su clase. El adolescente que consume feeds personalizados vive en universos paralelos, lo que dificulta campañas masivas y exige estrategias de segmentación granular a escala algorítmica.

Hay un efecto de segundo grado muy curioso…: la opinión pública se volverá más reactiva, más emocional y más dependiente de señales audiovisuales que de argumentos.

La política deberá competir en el terreno del clip de 12 segundos, no del debate y las marcas que no sepan operar con mensajes modulados por IA perderán acceso a un consumidor que vive en un ecosistema de hiperpersonalización radical.

En otras palabras: la batalla por el futuro no es entre plataformas, sino entre modelos mentales inducidos por patrones de consumo audiovisual.

Fuentes: The New York Times, Pew Research Center.

Número de la semana

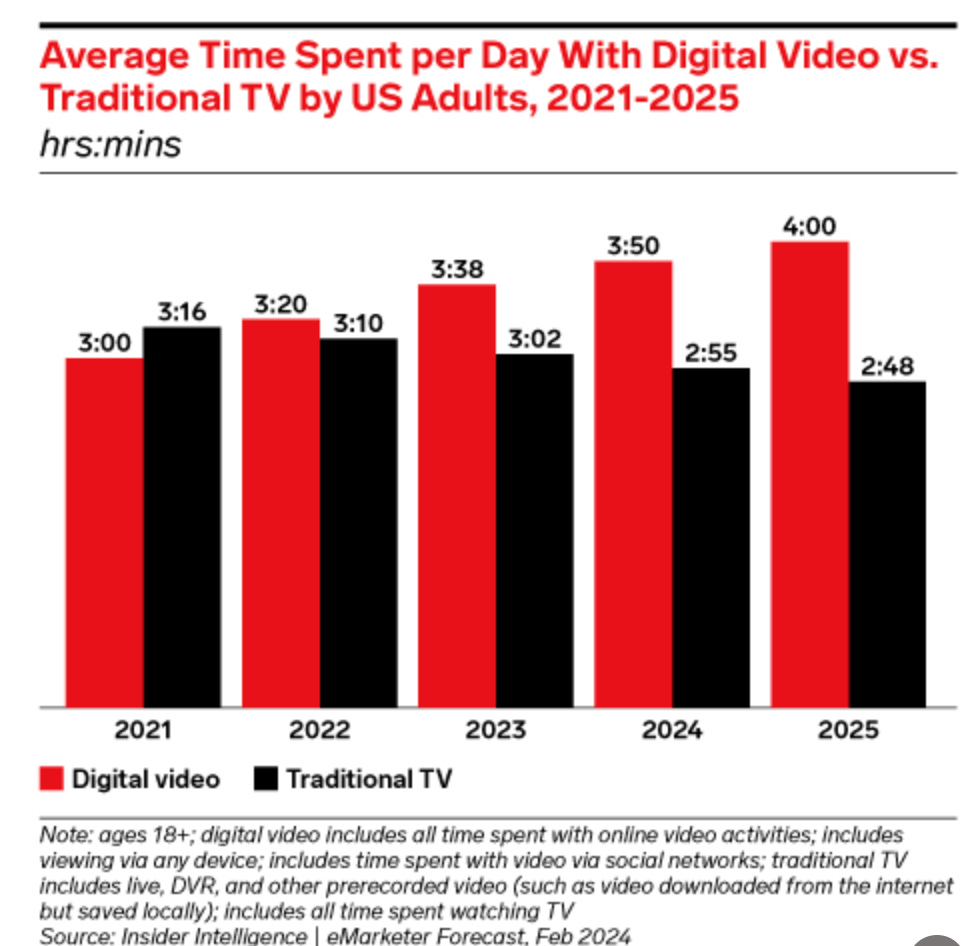

74 minutos

Es la duración media de sesión de YouTube en televisores estadounidenses, muy por encima de los 52 minutos que mantiene Netflix.