El futuro del Ecommerce no será una tienda, será una respuesta

De buscadores a agentes: cómo las interfaces conversacionales están redibujando el poder económico.

Hola! Hoy, en el menú de INSIGHT Digital:

Shopify inventa el impuesto conversacional

Vender dentro de ChatGPT tendrá un peaje del 4%: no pagas por tráfico, pagas por cerrar la venta dentro de la conversación.

Google convierte el anuncio en respuesta

TikTok sale de su jardín vallado

Netflix quiere ser hábito, no evento

LinkedIn se convierte en fuente para la IA…y más!

.- El Peaje de la Intención: cómo Shopify acaba de inventar el impuesto conversacional

Shopify habilitará pasarelas de pago nativas dentro de agentes conversacionales como ChatGPT, Gemini y Copilot. La noticia técnica esconde una revolución económica: Shopify cobrará un 4% adicional sobre cada venta completada vía ChatGPT, mientras exime a Google y Microsoft “por ahora”. No estamos ante una tarifa de procesamiento. Estamos presenciando la invención del impuesto a la intención, el primer peaje que no cobra por llevar tráfico a tu tienda, sino por cerrar la venta dentro de la conversación misma. El comercio digital acaba de descubrir que cada interfaz de IA viene con su propia aduana.

📌 Impacto Financiero: la arquitectura silenciosa de la extracción

Cuando Shopify lanzó su sistema de pagos en 2013, prometió simplificar la vida del comerciante: un solo proveedor, 2.9% por transacción, sin sorpresas. Una década después, ese mismo comerciante descubre que vender a través de ChatGPT le costará cerca del 7% total, casi tres veces lo que paga por procesar una tarjeta de crédito.

La pregunta incómoda es obvia: ¿qué cambió? La respuesta revela un giro tectónico en quién controla la demanda.

Durante 20 años, Google monetizó la búsqueda de intención cobrando por clic: el usuario buscaba “zapatillas para correr”, hacías clic en un anuncio, llegabas a la web del minorista y allí, en el territorio del comerciante, ocurría la transacción. Google cobraba antes de la venta, por el tráfico. El comerciante mantenía el control de la experiencia de compra, la caja de pago, la relación con el cliente. Shopify acaba de cerrar ese circuito.

Ahora la transacción ocurre dentro del agente, en una interfaz que ni el comerciante diseñó ni controla, y Shopify cobra después de la venta, sobre el volumen bruto final. No es una tarifa técnica. Es renta extractiva por acceso a la conversación.

La diferencia no es semántica.

Amazon cobra entre 8% y 15% en su mercado, pero a cambio ofrece algo tangible: distribución masiva, logística, membresía premium. Un comerciante puede calcular el retorno de inversión de estar en Amazon midiendo impresiones, conversiones, reseñas.

En ChatGPT, esa visibilidad desaparece. No hay panel de control que explique por qué el agente recomendó tu producto o por qué lo descartó en favor del competidor. Pagas 4% por estar en una caja negra algorítmica donde no ves las reglas del juego. Es como pagar comisión a un vendedor que nunca revela qué criterios usa para elegir qué producto mostrar primero.

Ahora simulemos el impacto real en tres categorías con estructuras de margen radicalmente distintas.

Un negocio de moda con margen bruto del 45% vende una chaqueta a 100 euros. Después de restar coste de producto (45€), envío y logística (10€), procesamiento de pagos Shopify (2.90€) y el nuevo cargo de ChatGPT (4€), le quedan 38 euros de margen bruto. Si su coste de adquisición de cliente promedio es de 22 euros, típico en moda online, su margen neto cae a 16 euros. Ese 4% adicional representa el 10.5% de su margen bruto, equivalente a incrementar el coste de adquisición un 18% sin tocar un solo euro de inversión publicitaria. Para un negocio optimizado al límite, esa compresión puede ser la diferencia entre crecer y supervivir.

En electrónica de consumo, donde los márgenes brutos rondan el 22%, la ecuación se vuelve letal.

Un portátil de 500 euros con coste de producto de 390, envío de 15 y procesamiento de pagos de 14.50, deja un margen bruto de 80 euros antes del cargo de ChatGPT. Restando los 20 euros del 4% y un coste de adquisición de 35 euros, el margen neto colapsa a 25 euros, apenas un 5% del precio de venta. El cargo de ChatGPT se está comiendo el 25% del margen bruto.

En categorías de productos básicos donde la competencia juega a décimas de punto porcentual, este modelo convierte las ventas vía agente en generadoras de pérdidas a menos que el valor de vida del cliente compense en compras recurrentes o venta cruzada.

Lo perverso del modelo es su regresividad estructural.

Para un negocio de productos digitales o software como servicio con márgenes del 85%, el 4% es ruido estadístico. Para negocios con inventario físico, logística compleja y márgenes estrechos, la mayoría del comercio electrónico mundial, es una sentencia. Shopify ha diseñado, consciente o inconscientemente, un impuesto que penaliza exactamente a los negocios que más dependen de su infraestructura.

⚠️ Retos Estratégicos: la triple intermediación

El verdadero problema no es el 4% en sí mismo. Es lo que representa: la conversión del comerciante en rehén de una arquitectura de dependencias encadenadas donde cada capa extrae valor sin crear visibilidad.

Antes, un negocio de comercio electrónico negociaba con su procesador de pagos (Stripe, Adyen) y con sus canales de adquisición (Google, Meta). Dos relaciones, dos contratos, dos puntos de apalancamiento.

Ahora añadimos una tercera capa: el agente conversacional que decide qué recomendar según criterios opacos. Y Shopify se posiciona como el único puente entre el comerciante y esa demanda.

Esta arquitectura crea un problema de información asimétrica brutal. Cuando un comerciante paga a Google Ads, recibe informes granulares: impresiones, clics, puntuación de calidad, coste por conversión. Puede auditar, optimizar, presionar. Cuando paga el 4% a Shopify por ventas vía ChatGPT, ¿qué recibe a cambio? Según la documentación actual, un “catálogo habilitado”.

Pero no sabemos qué determina que un producto aparezca primero en la respuesta del agente. ¿Pesa más el margen del producto, la velocidad de envío, el histórico de devoluciones, la reputación de marca? ¿Puede un comerciante pagar por “ubicación preferente”, convirtiendo esto en la nueva versión de Google Shopping? Sin esas respuestas, el 4% es un peaje ciego, pagas por acceso a una lotería algorítmica sin conocer las probabilidades. Esto revela tres dinámicas simultáneas.

Primera: OpenAI no tiene infraestructura de pagos propia, depende de socios como Shopify, y esa dependencia se traduce en menor poder negociador. Google y Microsoft pueden amenazar con construir su propia caja de pago o integrar directamente con procesadores, forzando a Shopify a subsidiar su presencia en esos ecosistemas para no quedar fuera.

Segunda: el 0% actual es precio de penetración, no modelo final. Cuando el volumen de transacciones vía Gemini justifique renegociar, Google pagará, o exigirá, participación en ingresos propia.

Tercera: estamos ante el inicio de una guerra de ecosistemas donde cada gigante tecnológico intentará imponer su tasa, convirtiendo el comercio electrónico en un campo de batalla fragmentado donde el mismo producto tiene costes de distribución radicalmente distintos según la interfaz.

Esta fragmentación tarifaria crea un dilema operativo insostenible para comerciantes medianos.

Imagina gestionar inventario, fijación de precios dinámica y promociones cuando vender vía ChatGPT cuesta 4% más que vía Gemini, pero ChatGPT tiene mayor participación de voz en ciertos segmentos demográficos. ¿Subes precios solo en ChatGPT? El agente penalizará tu precio frente a la competencia. ¿Mantienes precio unificado? Tu margen se comprime solo en un canal. ¿Te sales de Shopify? Pierdes la infraestructura que sostiene tu negocio.

Es la definición de dependencia del proveedor llevada a su expresión máxima: dependencia técnica multiplicada por dependencia de demanda.

El impacto inmediato del 4% es financiero, pero los efectos estructurales van mucho más allá. Shopify acaba de crear un incentivo económico masivo para optimizar no para motores de búsqueda, sino para recomendación del agente.

Durante dos décadas, el comercio electrónico giró en torno al posicionamiento en buscadores: palabras clave, enlaces entrantes, métricas de velocidad web. Esa disciplina asumía que el usuario llegaría a tu web y allí tomaría la decisión de compra. En un mundo donde la transacción ocurre dentro del agente, el posicionamiento tradicional se vuelve irrelevante. Lo que importa ahora es la optimización para motores de agentes, y nadie sabe aún qué variables mueven esa aguja.

Los primeros indicios sugieren que los agentes priorizan disponibilidad de stock en tiempo real, velocidad de envío verificable y reputación inferida de reseñas agregadas. Pero a diferencia del posicionamiento en buscadores, donde Google publicó guías y empresas construyeron herramientas de auditoría, la optimización para agentes es opaca por diseño. Los modelos de lenguaje no publican sus pesos de clasificación.

Esta opacidad abre la puerta a un nuevo tipo de intermediario: el corredor de márgenes. Si cada plataforma impone tasas diferentes y los comerciantes no pueden auditar qué funciona, emergerán consultoras y empresas de software especializadas en negociar “condiciones económicas preferentes” con Shopify, optimizar catálogos para visibilidad en agentes y arbitrar diferencias tarifarias entre plataformas.

Esto nos lleva a la pregunta que nadie está formulando aún: ¿quién audita las recomendaciones del agente? En publicidad tradicional existen marcos regulatorios, divulgación obligatoria de contenido patrocinado, protección al consumidor. En recomendaciones de agentes, no hay precedente legal. Si un comerciante paga por visibilidad y el agente lo oculta para privilegiar a otro que paga más, ¿es fraude contractual?

Si el agente recomienda productos de comerciantes que pagan comisiones más altas sin revelar ese sesgo, ¿es publicidad engañosa? Shopify acaba de abrir una caja de Pandora regulatoria que tardará años en resolverse, y mientras tanto, extraerá renta de la ambigüedad.

📚 Aprendizajes y acciones: sobrevivir en la Era del ‘Peaje Conversacional’

Creo que yo como tú, lo que haría es de inicio, ceder a la tentación inmediata es rechazar este modelo por extractivo. Pero el comerciante que se retira de Shopify pierde acceso no solo a infraestructura técnica, sino a la demanda conversacional misma. La pregunta estratégica no es si participar, sino cómo participar sin convertirse en víctima del sistema.

Yo si fuera el tú me prepararía para un mundo de tarifas fragmentadas por interfaz. Si ChatGPT cobra 4%, Google 0% hoy pero X% mañana, y Meta lanza su propio agente con estructura propia, tu sistema de gestión debe poder ajustar precios, promociones y disponibilidad dinámicamente por canal.

Esto requiere infraestructura que la mayoría de comerciantes medianos no tiene. Aquí emergerá una nueva categoría de software: plataformas de gestión de tarifas conversacionales que optimizan márgenes en tiempo real según costes de distribución por agente.

No es especulación es inevitabilidad matemática.

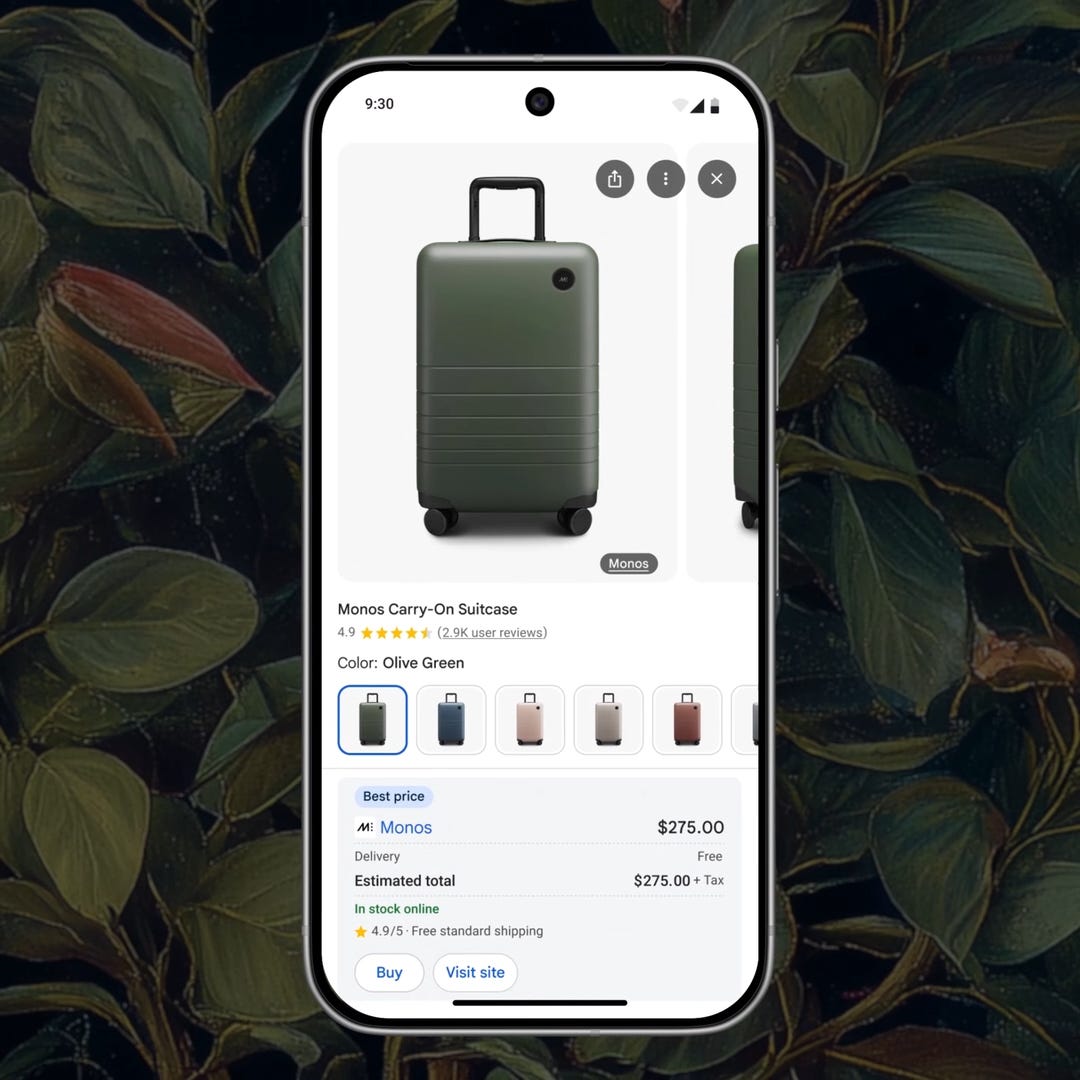

.- Google convierte el Anuncio en Respuesta: cuando la oferta deja de ser banner y se vuelve conversación

Google lanza piloto de “ofertas directas” dentro de su modo IA, integrando descuentos, envíos y bundles directamente en respuestas conversacionales. Los partners iniciales incluyen comerciantes de Shopify y marcas como e.l.f. Cosmetics, Petco y Samsonite. La narrativa oficial habla de “reducir fricción”, pero el objetivo real es monetizar la inteligencia artificial sin depender del formato de búsqueda clásico. Google deja de vender clics para vender momentos de decisión.

📌 Impacto Financiero: del Coste Por Clic al Coste por Intención

Con ofertas directas en modo IA hay una separación que colapsa. Un usuario pregunta “necesito maleta resistente para viaje largo” y Google inserta: “Maleta Samsonite disponible por 289€ con envío gratuito en dos días”.

El usuario completa compra sin abandonar la conversación. Google ya no cobra por llevar tráfico al sitio del anunciante. Cobra por presentar oferta en el momento exacto de máxima intención, y ese momento vale exponencialmente más que un clic.

Para comerciantes con márgenes estrechos compensados por valor de vida del cliente, esta ecuación es letal. Te conviertes en proveedor de cumplimiento para Google, no en marca con clientes propios.

⚠️ Retos estratégicos: la compresión de Marca

El primer desafío es compresión brutal de propuesta de valor. Cuando controlas tu sitio web, puedes dedicar espacio a storytelling: cómo se fabrican tus productos, por qué tus materiales son superiores, testimonios de clientes. En respuesta de agente conversacional, todo eso se comprime en tres líneas: marca, precio, disponibilidad.

Esta compresión favorece productos que compiten en atributos objetivos, precio más bajo, envío más rápido, sobre productos que compiten en atributos emocionales, diseño, prestigio de marca, valores. Una maleta de lujo que justifica sobreprecio mediante artesanía italiana pierde sistemáticamente contra alternativa funcional más barata cuando ambas se presentan en formato donde precio domina.

El segundo desafío es opacidad en medición.

Cuando conversión ocurre dentro de agente conversacional, pierdes visibilidad. Google proporciona métricas agregadas—impresiones, clics, conversiones—pero no puedes auditar el recorrido completo. No sabes qué otras marcas fueron presentadas, en qué orden, con qué formulación. No sabes si tu oferta fue primera opción o alternativa después de que usuario rechazara otra marca. Esta opacidad significa que no puedes optimizar sistemáticamente. Estás comprando distribución en una caja negra, confiando en que algoritmo te presenta a usuarios relevantes, sin capacidad de verificar.

Google está inventando nueva categoría: retail media conversacional. Retail media tradicional, anuncios en Amazon, vendía visibilidad cuando el usuario ya estaba en modo de compra. Google vende acceso a usuario en momento de formación de intención, cuando todavía está descubriendo qué necesita. Capturar ese momento upstream significa influir en definición del problema, no solo en selección de solución.

La ventaja competitiva entonces se desplaza de creatividad de marketing a excelencia operativa. En publicidad tradicional, el mensaje creativo brillante compensaba a veces un producto mediocre. En las recomendaciones de agente, el agente penaliza fricción operativa severamente. Si tu disponibilidad es irregular, el agente recomienda competidor con stock confiable. Si tu política de devoluciones es confusa, prefiere alternativa con términos claros. Esto favorece empresas con operaciones maduras sobre startups ágiles, marcas establecidas sobre disruptores emergentes.

Llegamos de esta manera a una guerra de estándares entre plataformas. Si cada agente, ChatGPT, Gemini, Copilot, Claude, implementa su propio modelo de ofertas con tarifas y formatos propios, los comerciantes enfrentan fragmentación insostenible.

.- TikTok por fin “Mira Fuera”: habilita el Pixel ‘fuera de Plataforma’ para atribuir ventas más allá de TikTok Shop

TikTok despliega Off-site Performance Analysis para conectar exposición y engagement—orgánico, Live, TikTok Shop y anuncios—con compras en la web del anunciante mediante pixel, con ventana de hasta treinta días. La pregunta no es si funciona técnicamente. Es si los anunciantes confiarán en una metodología que podría repetir los errores de atribución inflada de Facebook en 2016.

📌 Impacto Financiero: la Batalla por defender el Presupuesto de rendimiento directo

Durante años, TikTok fue percibido como plataforma de entretenimiento donde las marcas compraban visibilidad y engagement pero no podían demostrar impacto directo en ventas. L@s directores financieros preguntaban: “¿cuántos millones de vistas generaron cuántos euros en caja?”. TikTok respondía con métricas de marca…,recuerdo publicitario, intención de compra, pero no podía conectar exposición con transacción final. Esa ambigüedad limitaba presupuestos: TikTok recibía dinero de campañas de alto embudo mientras Google y Meta dominaban presupuestos de rendimiento.

El nuevo sistema de medición fuera de plataforma cambia esa ecuación.

Un usuario ve contenido orgánico de un creador mencionando producto, interactúa con anuncio relacionado…, visita transmisión en directo de marca, y dos semanas después compra en sitio web del anunciante. TikTok ahora puede atribuir esa venta a toda la secuencia de exposiciones dentro de ventana de treinta días. Si demuestra influencia real fuera de plataforma, puede justificar captura de presupuestos que históricamente iban a competidores con mejor medición.

La ventana de treinta días es arma de doble filo. Por un lado, puede capturar ventas reales que hoy se pierden, una usuaria descubre un producto en TikTok, investiga durante semanas, finalmente compra. Por otro lado, las ventanas largas tienden a inflar atribución.

Facebook enfrentó exactamente este problema en 2016: sus modelos de atribución eran tan optimistas que anunciantes sobreinvirtieron, descubrieron mediante pruebas incrementales que el impacto real era menor, y retiraron el presupuesto bruscamente. Si TikTok repite ese error, la corrección será dolorosa.

⚠️ Retos Estratégicos: Privacidad y atribución Inflada

El primer riesgo es privacidad y cumplimiento regulatorio. El Pixel de seguimiento más tracking post-exposición de treinta días es exactamente el tipo de tecnología que reguladores europeos están limitando agresivamente. Si TikTok gestiona mal el consentimiento del usuario o la transparencia sobre qué datos captura, proporciona la munición a reguladores que ya ven la plataforma con suspicacia por otros motivos.

El segundo riesgo es la atribución inflada por diseño. Si TikTok atribuye una venta a cualquier usuario que vio contenido relacionado con marca en últimos treinta días, está capturando correlación, no causalidad. Un usuario que busca activamente una categoría de producto, digamos, aspiradoras robóticas, probablemente será expuesto a mucho contenido orgánico, anuncios y menciones de creadores en múltiples plataformas simultáneamente. Atribuir la venta final a TikTok porque hubo una exposición dentro de ventana es metodológicamente débil pero comercialmente conveniente para TikTok.

El anunciante queda en posición imposible: no puede ignorar la señal porque otros competidores están invirtiendo basándose en esos datos, pero tampoco puede confiar completamente.

La única solución es implementar medición independiente—modelado de mezcla de medios, pruebas geográficas con grupos de control, análisis incremental, que requiere inversión y expertise que muchas organizaciones no tienen.

El cambio estructural más profundo es que TikTok intenta capturar valor en territorio donde antes solo había “inspiración”.

Históricamente, contenido orgánico de creadores vivía en mundo separado de publicidad pagada. Marcas pagaban a creadores por menciones, pero no podían conectar esas menciones con las ventas finales mediante sistemas de atribución formales. Ahora TikTok dice: “cada pieza de contenido orgánico que menciona tu marca cuenta como exposición atribuible si genera venta dentro de treinta días”.

Esto presiona a minoristas y a sistemas de afiliación. Si TikTok puede demostrar que el contenido orgánico de creadores genera ventas medibles, puede exigir participación en esos ingresos. TikTok quiere ser el sistema operativo de la compra, no solo el escaparate donde se descubren productos.

.- Netflix quiere ser más TikTok: mejora su rediseño mobile para aumentar las sesiones

Netflix anunció un rediseño de su aplicación móvil para 2026 que busca competir con plataformas sociales por el engagement diario. Esto incluye expansión de formatos verticales de video corto y enfoque de “base para experimentar continuamente”.

📌 Impacto Financiero: defensa del ARPU mediante la captura de tiempo

La lógica de Netflix es fundamentalmente defensiva antes que expansiva. Si TikTok y YouTube capturan quince a treinta minutos diarios de tiempo fragmentado, desplazamientos en transporte, pausas en trabajo, momentos de espera, ese tiempo no está disponible para Netflix…

Y si usuarios perciben que no están “usando” su suscripción de Netflix lo suficiente porque solo ven episodios completos ocasionalmente, la probabilidad de cancelación aumenta. El rediseño móvil busca insertar Netflix en esos momentos muertos mediante contenido consumible en fragmentos cortos.

Más sesiones diarias significa menos cancelaciones y más oportunidades de monetización adicional. Cada sesión adicional es superficie para probar productos nuevos (como podcasts…) y capturar ingresos incrementales más allá de suscripción base. Un feed vertical también es inventario perfecto para formatos publicitarios nativos si el negocio de anuncios crece como Netflix espera.

La métrica clave cambia de “horas vistas totales” a “uso activo diario” y “tiempo por sesión”. Netflix históricamente medía éxito por horas consumidas de sus series y películas.

Ahora necesita competir en frecuencia de uso, cuántos días por semana abres la aplicación…, porque eso es mejor señal de retención. Un usuario que abre Netflix seis días por semana aunque solo vea veinte minutos diarios es menos probable que cancele que usuario que ve dos películas completas un fin de semana y no regresa durante semana.

⚠️ Retos Estratégicos: dilución de identidad

El primer riesgo es la dilución de identidad de marca. Netflix construyó prestigio y lealtad basándose en contenido premium de narrativa compleja—”Stranger Things”, “The Crown”… Esa identidad es opuesta a flujo infinito de clips cortos diseñados para consumo distraído. Si Netflix persigue el engagement fácil de formatos virales tipo TikTok, puede alienar exactamente a la audiencia que valora su diferenciación: espectadores que pagan por storytelling sofisticado, no por entretenimiento descartable.

El segundo desafío es económico. El contenido vertical de formato corto exige volumen y cadencia constante para mantener feed fresco. Producir ese volumen con calidad suficiente para no parecer ruido barato es costoso.

Netflix puede reciclar clips de su catálogo existente, momentos memorables de series, escenas detrás de cámaras, pero ese contenido se agota rápidamente. Producir contenido original específicamente para feed vertical significa competir con creadores de TikTok y YouTube que producen a fracción del coste con herramientas básicas.

Netflix se acerca al modelo “red social construida sobre propiedad intelectual”: clips de series populares, podcasts con actores, comunidades de fans, contenido generado por usuarios sobre sus títulos. Esto crea más superficie social, lo que genera más datos de interacción, qué clips se comparten, qué personajes generan más engagement, qué momentos se replican, que alimentan sistema de recomendaciones y permiten personalización más precisa.

Más datos de interacción también significa más poder de negociación con anunciantes. Netflix puede decir: “no solo sabemos que viste este episodio; sabemos que pausaste en esta escena, la compartiste con tres amigos, comentaste sobre este personaje”. Esa granularidad permite targeting publicitario más valioso que simple “vio episodio completo”.

.- Cuando escribir en LinkedIn te convierte en fuente de verdad (y por qué la televisión se está volviendo radio)

Según datos de Social Media Today, los artículos profesionales largos publicados en LinkedIn están siendo citados con mayor frecuencia por modelos de inteligencia artificial generativa como fuentes primarias de conocimiento, más que posts cortos, más que contenido puramente social. No es un cambio estético: es una mutación del rol de LinkedIn, que pasa de red de visibilidad a infraestructura de conocimiento indexable por IA.

📌 Impacto financiero: el contenido como activo de captación perpetua

Durante 15, LinkedIn fue tablón de anuncios profesional donde el valor se evaporaba en 72 horas. Ahora muta en infraestructura de conocimiento persistente. Cuando un modelo de lenguaje cita tu artículo de LinkedIn en respuesta a consulta profesional, logras asociación entre tu nombre y expertise específico en sistemas que millones consultan diariamente. Una ejecutiva pregunta a ChatGPT sobre transformación digital, el modelo cita tu artículo, y tres meses después estás en su lista mental de consultores.

La matemática es reveladora.

Un consultor que invierte 20 horas en cinco artículos sustantivos tiene un coste de oportunidad de 1.000 a 2.000 euros. Si generan diez consultas cualificadas y dos se convierten en proyectos de 30.000€, el retorno es importante. El verdadero valor está en los siguientes 5 años: esos artículos siguen citados, generando autoridad sin coste adicional.

LinkedIn combina tres ventajas que blogs independientes no pueden igualar: distribución incorporada, credibilidad implícita mediante historial profesional verificable, y datos estructurados que facilitan que los modelos de IA contextualicen relevancia de fuente.

Microsoft puede además priorizar contenido de LinkedIn en Copilot y herramientas de análisis, convirtiendo a LinkedIn en infraestructura crítica de conocimiento empresarial.

⚠️ Retos estratégicos: la tensión entre máquinas y humanos

El problema inmediato es la tensión entre optimizar para visibilidad en sistemas de IA versus optimizar para engagement humano en plataforma.

Los modelos de lenguaje priorizan estructura clara con encabezados semánticos, definiciones explícitas, ejemplos verificables, tono neutral sin lenguaje promocional excesivo. El contenido viral en LinkedIn usa técnicas opuestas: ganchos emocionales, narrativas personales dramáticas, llamados explícitos a acción.

Un profesional que optimiza exclusivamente para viralidad puede construir audiencia grande pero ser invisible para sistemas de IA que buscan autoridad técnica.

El segundo riesgo es homogeneización de pensamiento.

Si todos escriben siguiendo plantilla optimizada para citación por IA, introducción con definición, tres subsecciones con marcos, ejemplos cuantificados, conclusión con recomendaciones, el contenido profesional puede volverse indistinguible. Hay un precedente histórico: cuando la optimización para motores de búsqueda se popularizó a principios de los dos mil, internet se inundó de contenido mecánico que rankeaba bien pero era terrible para humanos.

LinkedIn Articles empieza a competir con medios profesionales tradicionales como fuente primaria de conocimiento aplicado.

Microsoft puede crear sinergias explosivas priorizando contenido de LinkedIn sobre fuentes externas en Copilot, asistentes integrados en Office, herramientas de análisis. Esto convierte a LinkedIn no solo en red social profesional sino en infraestructura crítica de conocimiento empresarial.

.- La TV como “ruido de fondo”: el entretenimiento deja de exigir atención completa

Un análisis cultural publicado por Glamour UK en enero de 2026 documenta cambio estructural: cada vez más espectadores consumen series y programas como ruido de fondo mientras usan el móvil, trabajan o hacen tareas domésticas. No es falta de interés: es reconfiguración de la atención en entorno de multitarea permanente. La pantalla está encendida, el contenido avanza, el streaming registra “visualización”, pero la atención está distribuida entre cuatro o cinco tareas concurrentes.

📌 Impacto financiero: cuando las horas vistas ocultan la atención real

La métrica tradicional era “horas vistas”, heredada de televisión lineal. Netflix, Prime Video, Disney+ reportan horas totales como indicador clave de engagement. Pero esa métrica asumía que horas vistas equivalían a atención prestada que usuario que reprodujo episodio lo vio activamente.

Si una proporción significativa ocurre con atención fragmentada, el usuario reproduce pero mira teléfono 70% del tiempo, las horas vistas se inflan artificialmente. Netflix puede reportar cien millones de horas en primera semana. Pero si 40 millones fueron consumidas como ruido de fondo, el impacto real en satisfacción, renovación de suscripción y conversación cultural es sustancialmente menor.

Este cambio es adaptación racional a economía de atención sobrecargada. Un Profesional urbano de treinta y cinco años trabaja cincuenta horas semanales, duerme siete horas diarias, dedica diez horas a transporte.

Quedan veinticinco horas semanales discrecionales. Si intenta mantener vida social, aficiones y consumir contenido recomendado—veinte series pendientes, diez podcasts—enfrenta déficit imposible de resolver. Consumir como ruido de fondo es solución de eficiencia.

Para anunciantes en televisión conectada, la fragmentación destruye una premisa fundamental: que espectador verá el mensaje. Si pagas un CPM premium—27€ a 42€ por mil impresiones, pero 50% tiene ojos en teléfono cuando aparece tu anuncio, estás pagando por impresiones fantasma.

⚠️ Retos estratégicos: la muerte del contenido complejo

Para plataformas, esto complica decisiones de renovación. Una serie puede tener métricas fuertes—millones de cuentas, alta finalización—pero el engagement emocional débil porque usuarios la consumieron como compañía de fondo. ¿Priorizar horas vistas o indicadores cualitativos como menciones en redes, artículos en prensa?

Si la televisión se consume sin atención visual plena, se acerca al rol histórico de radio: compañía ambiental sin exigir foco completo. Esto revaloriza elementos que funcionan sin imagen: diálogos claros, música reconocible, voces distintivas, narrativas seguibles solo con audio.

Fuerza así un desplazamiento hacia formatos publicitarios donde el mensaje sobrevive sin atención visual. Los elementos de audio se vuelven críticos: jingles memorables, voiceover con información clave, efectos distintivos.

La repetición es más valiosa que creatividad compleja: anuncio simple con mensaje repetido tres veces puede ser más efectivo que narrativa elaborada que requiere seguimiento visual continuo.

Es la regresión a principios de publicidad radiofónica de años cuarenta y cincuenta: voces distintivas, identidades sonoras de marca, jingles pegajosos. Esas técnicas fueron abandonadas cuando televisión permitió agregar dimensión visual. Ahora regresan por necesidad: si no puedes garantizar que usuario mirará pantalla, tu mensaje debe funcionar solo con audio.

Número de la semana

4%

Es el peaje adicional que Shopify aplicará a las ventas cerradas dentro de ChatGPT.

No es solo un 4%. Es perder control sobre la demanda y vender dentro de una caja negra.