La transformación estratégica de Apple. Va por la 'tarta' bancaria. Deja atrás Apple Pay Later para abrir nuevas opciones

La transformación estratégica de Apple. Va por la 'tarta' bancaria. Deja atrás Apple Pay Later para abrir nuevas opciones

Va a por la 'tarta' bancaria. La reestructuración de Apple en sus servicios financieros refleja su capacidad para adaptarse y liderar en un mercado dinámico.

Apple ha cancelado Apple Pay Later, su servicio de "compra ahora, paga después" que se lanzó en EE. UU. el año pasado, marcando un retroceso en las ambiciones del fabricante del iPhone de convertirse en un proveedor importante de servicios financieros tradicionales.

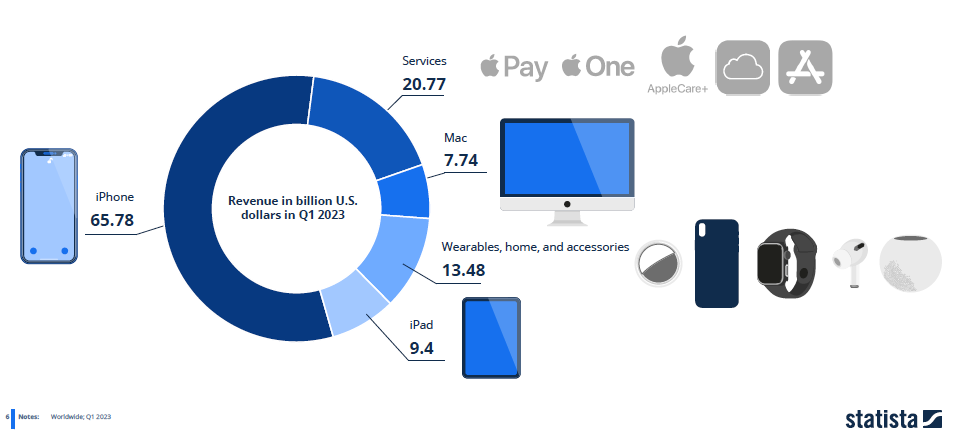

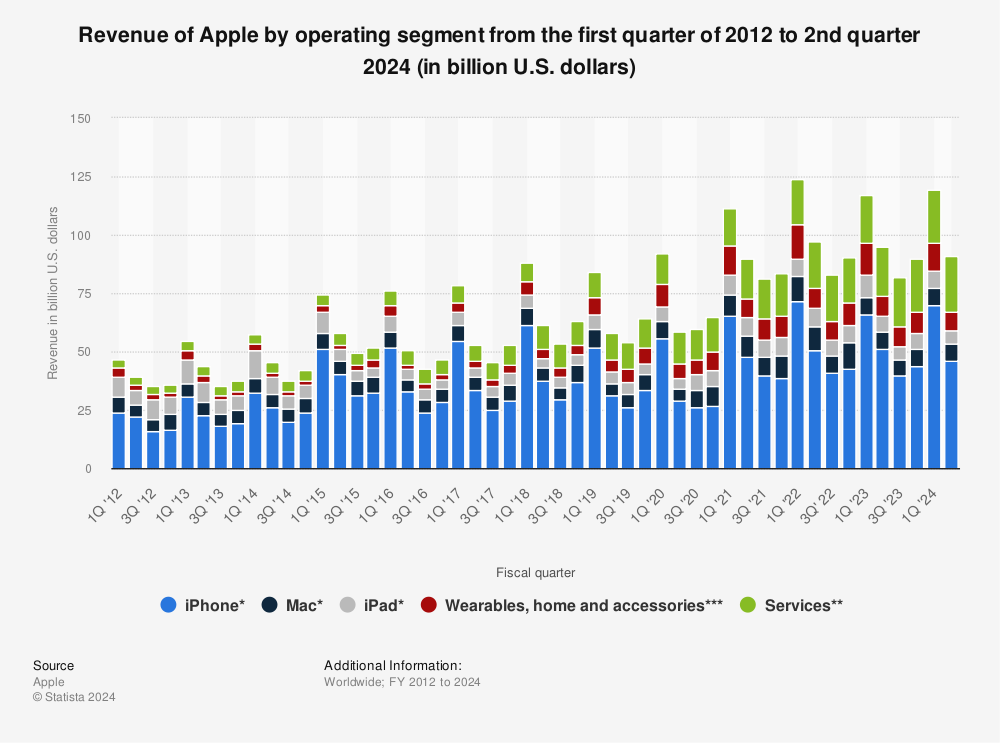

Se puede interpretar como un movimiento de cancelación o anulación de un sercivio deficitario, pero, puede no ser así. Esa línea va a aumentar; el tema es que entraba en colisión con todas las novedades relacionadas con el ámbito financiero. Poco a poco, irá ganando más peso la venta de Servicios, línea que por otro lado, es muy relevante en su Balance. La línea de ‘Servicios’ supone más del 20% de facturación.

Y es que no para de cambiar la empresa de la manzana. Ha anunciado que se está pivotando hacia un nuevo servicio de préstamos a plazos ofrecido a través de tarjetas de crédito y débito de terceros. Si yo fuese un banco, me echaría a temblar.

Apple presentó su servicio de "compra ahora, paga después" (BNPL) en 2022, lo que representó una incursión significativa en los servicios bancarios tradicionales, con la empresa tecnológica ofreciendo préstamos a corto plazo por su cuenta en lugar de asociarse con un banco.

El servicio permitía a los usuarios pagar productos en línea y servicios dentro de las aplicaciones en cuatro pagos distribuidos en seis semanas, con préstamos sin intereses ofrecidos a través de una subsidiaria de propiedad total, Apple Financing.

Goldman Sachs ha sido el principal socio bancario de la compañía desde el lanzamiento de su Apple Card en 2019, y facilita a Apple el acceso a la red de Mastercard. Sin embargo, el grupo tecnológico está en proceso de finalizar esta asociación, que también sustenta sus ofertas de cuentas de ahorro y tarjetas de crédito.

Apple se aventuró en BNPL en un momento en que las tasas de interés en EE. UU. eran bajas y los consumidores acudían en masa a los préstamos de bajo coste para financiar sus compras. Sin embargo, la industria ha enfrentado presión a medida que las tasas de interés han aumentado. Este entorno cambiante obligó a Apple a reconsiderar su enfoque inicial y buscar soluciones más sostenibles y adaptadas a las nuevas condiciones del mercado.

Al pivotar hacia un modelo de préstamos a plazos ofrecidos a través de terceros, Apple no solo mitiga el riesgo financiero asociado con las fluctuaciones de las tasas de interés, sino que también amplía su alcance global al colaborar con bancos y entidades financieras más establecidas.

Durante su evento anual de desarrolladores la semana pasada, Apple dijo que su función de préstamos a plazos se lanzará inicialmente en el Reino Unido con los bancos HSBC y Monzo. En EE. UU., estará disponible para usuarios de Citi y Synchrony, así como para prestamistas que utilicen el proveedor de software Fiserv.

Los usuarios estadounidenses "también podrán solicitar préstamos directamente a través de Affirm cuando paguen con Apple Pay", dijo la compañía en ese momento.

Los préstamos a plazos también estarán disponibles en Apple Pay en Australia con ANZ y en España con CaixaBank.

Apple nos muestra que a veces, la verdadera innovación no reside en aferrarse a una idea original hasta el final, sino en tener la visión y la valentía para ajustar el rumbo cuando sea necesario.

Al final, este cambio de dirección refuerza la misión central de Apple: proporcionar experiencias de usuario excepcionales que sean fáciles, seguras y privadas. Es un recordatorio de que en el mundo de los negocios, no se trata solo de tener la mejor tecnología, sino de saber cuándo y cómo implementarla para maximizar su impacto. En cada decisión, Apple sigue demostrando que el éxito no es un destino, sino un proceso continuo de adaptación y mejora.